澳門博彩業及旅遊業寒冬隨時正式開始,「唔好認為自由行可以救到澳門,以為自由行開放返,就冇問題」,目前內地的經濟持續下滑、對資金的外流日漸嚴控,再加上疫情反覆,澳門的博彩業及旅遊業只會進一步受挫。

黃金周數據差,是澳門賭股弱勢的原因,但大家更要關注他們長期發展。賭場原本是上一代人的娛樂,不是太多年輕人有興趣流連,加上網上賭城開始逐漸普及化,是否還需要親身去賭都成疑問,將來隨時手持電話慢慢賭,不用下下被地域所局限。

如果大家有投資賭業股,要密切關注他們的營商環境。

經營HKTv mall 的香港電視公布9月營運數據。9月每月訂單總商品交易額(GMV)錄得4.78億,按年升1.05倍。

9月份平均每日訂單數量達3.3萬張,按年升1.03倍。

應用程式及網站月活躍用戶分別為137.8萬及150.7萬。。

受到香港疫情帶動,今年業務比以往改善不少。

在先前半年業績可見,2020上半年轉虧為盈,賺1.09億元。

唯一令人擔憂是:

1)疫情過後,用戶是否繼續留在平店上消費。

2)銷售產品類別,大部分都是非必需產品,未來用戶群是否亦將「日常必需品」轉向在網上購買,都是未知之數,可見香港網購模式還未成行,連鎖超市還有生存價值。

3)香港電視如何在平台上加大盈利能力呢?都要未來需留意。

未來方向:

1)未來會用3.8億至4億元資本開支繼續優化業務,當中包括將軍澳總部電子配送中心擴建、加設第六個配送中心、增設約200至250架送貨車、升級電腦硬件及軟件。

2)會在 2020 年第 4 季於台灣建研發中心,並在 2021 年第 2 季在歐洲成立軟件開發與銷售支援中心。

只要有企業希望在越南或泰國等東南亞市場,成立與 Amazon 競爭的網購業務,HKTVMall 都願意提供以上提及的營運,以至相關倉庫與物流硬件採購經驗分享,這方向暫時比較空泛,要留意細節行動。

3)HKTv mall 推出外賣自取 takeaway服務,在於屯門,元朗,天水圍三地區試行服務。

未來會把Hktv mall應用程式變成一個電子生態系統,以一站式照顧香港人衣食住行為目標。當中,餐飲外賣服務將推出初期會有3000家食肆參與。

這點外賣自取服務,只是整合作用,方便用家一站式點餐,當初空想他們以為好似foodpanda那樣模式送餐,豈知不是。

總知:我仍覺得公司是有願景,希望改變香港人生活習慣。但重點是能否持續吸引新用戶使用其服務為主。如果大家想買入投資,建議暫時觀察先,因股價有今年已上升不少,估價暫時有點貴。

有時問自己投資本意是為了什麼,為何自己要經常留意政治經濟時事新聞,雖然現在心態變了,有興趣去了解而已。

當初讀書的時候自己只懂去玩,走堂,最多只是應付考試,找一份兼職應付生活所需只足夠,從來不去擔心畢業後做什麼類型工作。

往往人出來社會工作後,都是往現實面出發,年輕時比較工作收入,職位等物質東西。

自己愈知道資本世界運作愈多,就愈想去擺脫,「投資」就從此變了我的「快車道」,起碼能給我一個機會不是致富,而是賺回自己時間去做一些有興趣的事情。

跟朋友談起這種「興趣」的事,朋友只是有意無意答,「無錢都做,有無搞錯呀」或者「呢D野咁都叫有興趣呀!」,聽到咁既說話,即時醒了,明白回歸現實低頭工作吧。

今年全球經濟不好,可能身邊有朋友失業,或者自己,大家會不開心的。

但要記住如果大家繼續為未來而努力一點點,他日必定感謝當時的自己,完。

今個月尾有保本ibond發行,究竟是否值得認得

投資呢?

身邊大部分朋友都嫌雞肋,沒有意慾認購。

但對我來說,只是有錢賺就可以。

加上有證券行推出十成孖展認購,為何不抽?

嫌未來會通縮還是嫌低回報呢?

美國國債10年期都只是得0.8% !

香港銀行定期存款亦都是雞肋,但有人會做,哈哈😄😊

昨天午飯時收到消息,特朗普感染係新冠肺炎,美期即時有反應賀大事。

踏入選戰前的10月,為了組合鎖定利潤,沒有理由暴露風險中,保留現金,觀察發展。

持股減至2成,手上只有QQQ & Tesla 。

港股方面,能短炒就短吧,賺點零用錢過聖誕節。

香港4天中秋假期,限聚令放寬,市面已多了市民外出食飯,不能旅遊,只可留港消費,大部分做自遊行生意店鋪都是沒有起息,留意網上澳門這數天的街上情況影片,人數都是比以往少,究竟今次只是氣氛關係,還是從此不再去澳門賭呢?要繼續觀察下去。

今年澳門賭收差已是事實,寄望下年2021吧。

美國感染人數一直上升是已知事實,各國只期望有疫苗出場面世,否則格局都是與病毒共存居多,各國又不能長期停止所有經濟活動,難免大家會見到新增感染數字無降低跡象。

特朗普一直將源頭責任歸咎於中國,今次染病事件是否能激起美國選民意識呢?投他一票呢?

他一直都要求中國就責任去作出賠償,但我根本睇不出有何行動,如果他今次落敗,隨時變空話而已。

30/9/2020 更新

上文說出恒大地產有債務危機

事隔數天有最新消息,恒大公告與持有恒大地產總額 1300億元人民幣的戰略投資者進行商談,補充協議明確得知戰略投資者同意不進行回購並繼續持有恒大地產權益,在恒大地產的股權比例保持不變。

從以上新聞得知大機會下年不用還回那1300億,相關投資者繼續持有恒大股權,未來恒大有何得與失,這班戰略投資者就會被迫共同承擔風險。

心得:

1)恒大地產又一次成功地避開風險,果然了不起,債仔果然惡過債主。

2)是另類的「債換股」嗎?

網上恒大(3333)聲稱一份假的「文件」,列出恒大的債務狀況。

稱重組如未能完成,會引發一系列金融系統性風險。文件提及,須在明年1月底前償還戰略投資者1,300億元人民幣本金,並支付137億元分紅,若不能按時完成,資產負債率將會大幅攀升至90%以上,有可能導致其現金流斷裂。

恒大地產重組項目要追溯4年前。當時,恒大地產與深深房簽署《關於重組上市的合作協議》。如果重組順利完成,意味着恒大地產可在A股借殼上市。但相關重組一直都未能完成。

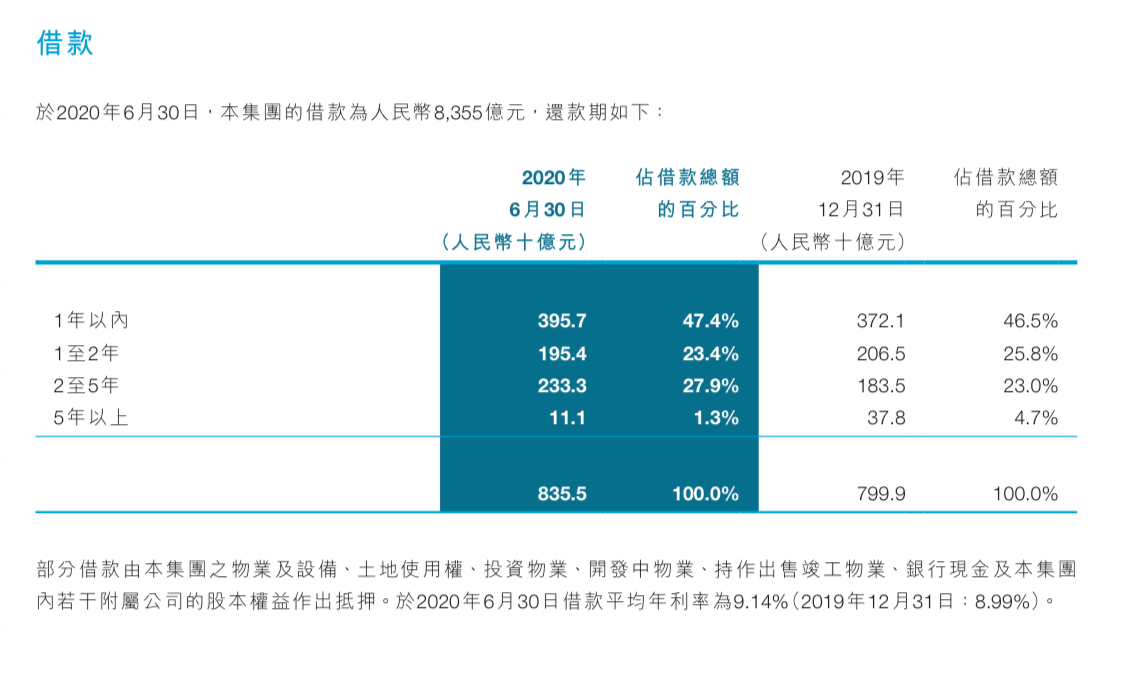

大家可以留意集團負債如下:

網傳報吿稱,截至2020年6月30日,恒大集團有息負債餘額達8,355億元,如果1,300億元由權益變為負債,將導致恒大地產資產負債率攀升至90%以上。絕對嚴重超出國家所訂立的「紅線」,大家亦否留意恒大在9月10月進行7折賣房,其用意何在呢?

報吿內容顯示,恒大集團有息負債涉及銀行類金融機構128家,借款餘額為2,323億元;涉及非銀行類金融機構121家,借款餘額為3,684億元;涉及境內公司債券496億元,境外債券1,852億元。

大家可以留意與中期報告借款數字差不多,如果有朋友購入,絕對要留意,未買的朋友千萬不要貪市場恐慌而買入,假如文件是真確,看怕都有排驚。

至於有人會趁機博恒大債,貪其債價殘,息高,年期短。如資金或其債劵知識不懂的朋友們,千萬不要博呢類風眼公司?難道真貪回報高?是藝高人膽大表現?