網上恒大(3333)聲稱一份假的「文件」,列出恒大的債務狀況。

稱重組如未能完成,會引發一系列金融系統性風險。文件提及,須在明年1月底前償還戰略投資者1,300億元人民幣本金,並支付137億元分紅,若不能按時完成,資產負債率將會大幅攀升至90%以上,有可能導致其現金流斷裂。

恒大地產重組項目要追溯4年前。當時,恒大地產與深深房簽署《關於重組上市的合作協議》。如果重組順利完成,意味着恒大地產可在A股借殼上市。但相關重組一直都未能完成。

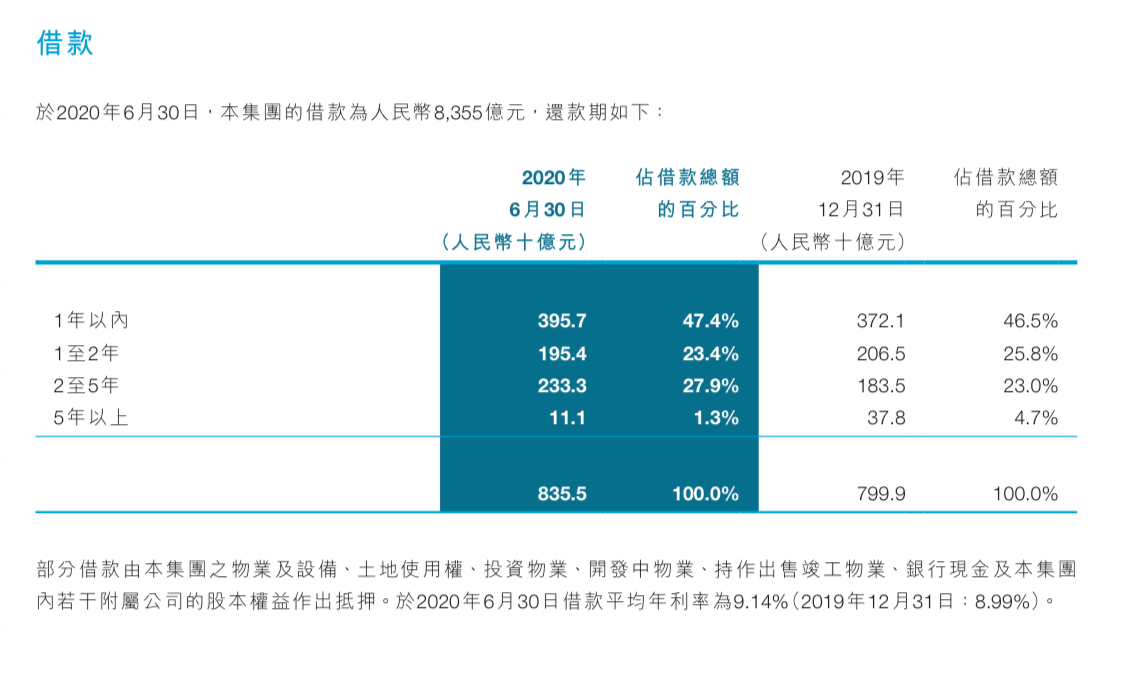

大家可以留意集團負債如下:

網傳報吿稱,截至2020年6月30日,恒大集團有息負債餘額達8,355億元,如果1,300億元由權益變為負債,將導致恒大地產資產負債率攀升至90%以上。絕對嚴重超出國家所訂立的「紅線」,大家亦否留意恒大在9月10月進行7折賣房,其用意何在呢?

報吿內容顯示,恒大集團有息負債涉及銀行類金融機構128家,借款餘額為2,323億元;涉及非銀行類金融機構121家,借款餘額為3,684億元;涉及境內公司債券496億元,境外債券1,852億元。

大家可以留意與中期報告借款數字差不多,如果有朋友購入,絕對要留意,未買的朋友千萬不要貪市場恐慌而買入,假如文件是真確,看怕都有排驚。

至於有人會趁機博恒大債,貪其債價殘,息高,年期短。如資金或其債劵知識不懂的朋友們,千萬不要博呢類風眼公司?難道真貪回報高?是藝高人膽大表現?

沒有留言:

發佈留言